In unserem Beispiel wird die Summe dieser drei Einkünfte gebildet und ergibt nach Abzug allfälliger Sonderausgaben und außergewöhnlicher Belastungen Ihr Einkommen und somit die Bemessungsgrundlage für die Einkommensteuer. An dieser Stelle wird immer eingewendet, ich habe ja mein Gehalt schon versteuert, da zahle ich ja doppelt. Das ist so nicht richtig. Die Einkommensteuer wird von der Gesamtsumme berechnet und die bezahlte Lohnsteuer wird als Vorauszahlung zum Abzug gebracht. Was sich allerdings durch das Zusammenzählen unangenehm bemerkbar macht ist die Progression des Tarifs.

Ein Vorteil des Zusammenzählens ist aber, dass Verluste in einer Einkunftsart mit positiven Einkünften in anderen Einkunftsarten ausgeglichen werden können, also zu einer Steuerreduktion führen.

Da Verluste für Unternehmensneugründer wohl nichts Ungewöhnliches sind, ein paar Sätze dazu. Auch wenn sie keine anderen Einkünfte haben, aber Verluste in der Anfangszeit erwarten, sind diese erlittenen Verluste steuerlich nicht verloren. Durch den sogenannten Verlustvortrag auf zukünftige Gewinne wird der erlittene Verlust in Evidenz gehalten und mindert in Gewinnjahren Ihre Steuerbemessungsgrundlage und somit Ihre Steuer.

Sozialversicherung

Als Neugründer müssen Sie sich aber nicht nur mit den Tücken der Einkommensteuer befassen. Es kommen auch unweigerlich die Sozialversicherungsbeiträge auf Sie zu.

Alle Dienstnehmer kennen die Abzüge für die Sozialversicherung auf den Gehaltsabrechnungen. Was darauf nicht steht, sind die Beiträge, die der Arbeitgeber seinerseits als sogenannte Arbeitgeberbeiträge zur Sozialversicherung abzuliefern hat. In Summe stolze 39,9%.

Nun, ganz soviel zahlen Sie als Unternehmer glücklicherweise nicht, aber 15,75% Pensionsversicherung, 7,65% Krankenversicherung und 1,53% Selbständigenvorsorge (insgesamt somit 24,93.%) und EUR 91,80 Unfallversicherung reichen durchaus, um bei Nachzahlungen ins Schwitzen zu geraten.

Gleich vorweg für die Glücklichen, die von Anfang an fette Gewinne einfahren. Die Sozialversicherung kennt die sogenannte Höchstbeitragsgrundlage (dzt. rd. EUR 55.000,-). Man zahlt also nie mehr Beiträge als von der Höchstbeitragsgrundlage. Somit sinkt natürlich die Belastung. Umgekehrt gibt es aber eine Mindestbeitragsgrundlage. Das bedeutet, dass man auch bei ganz geringen Gewinnen oder sogar Verlusten Beiträge zahlen muss.

Eine weitere Tücke der Sozialversicherungsbeiträge ist deren Berechnung am Anfang einer Unternehmerlaufbahn. Es gibt nämlich fix festgelegte Neuzugängerbeitragsgrundlagen für Unternehmensgründer. Das hat den Vorteil, dass, anders als bei der Steuer (siehe oben), der Gewinn nicht geschätzt werden muss. Diese Neuzugängerbeitragsgrundlagen können allerdings grob daneben sein und zu beträchtlichen Nachzahlungen führen.

Apropos Nachzahlung – Sozialversicherungsbeiträge stellen zwar steuerlich eine Betriebsausgabe dar, werden aber von der SV zur Berechnung der Beiträge wieder hinzugezählt, so dass die Beitragsgrundlage empfindlich höher als die der Steuer sein kann.

Wir halten aus Erfahrung die Sozialversicherungsbeiträge gerade für Unternehmensgründer für so bedeutend, dass wir jeden verantwortungsvollen Unternehmer nur dringend empfehlen können, eine Vorausberechnung seiner Einkommensteuer und Sozialversicherungsbeiträge in Auftrag zu geben.

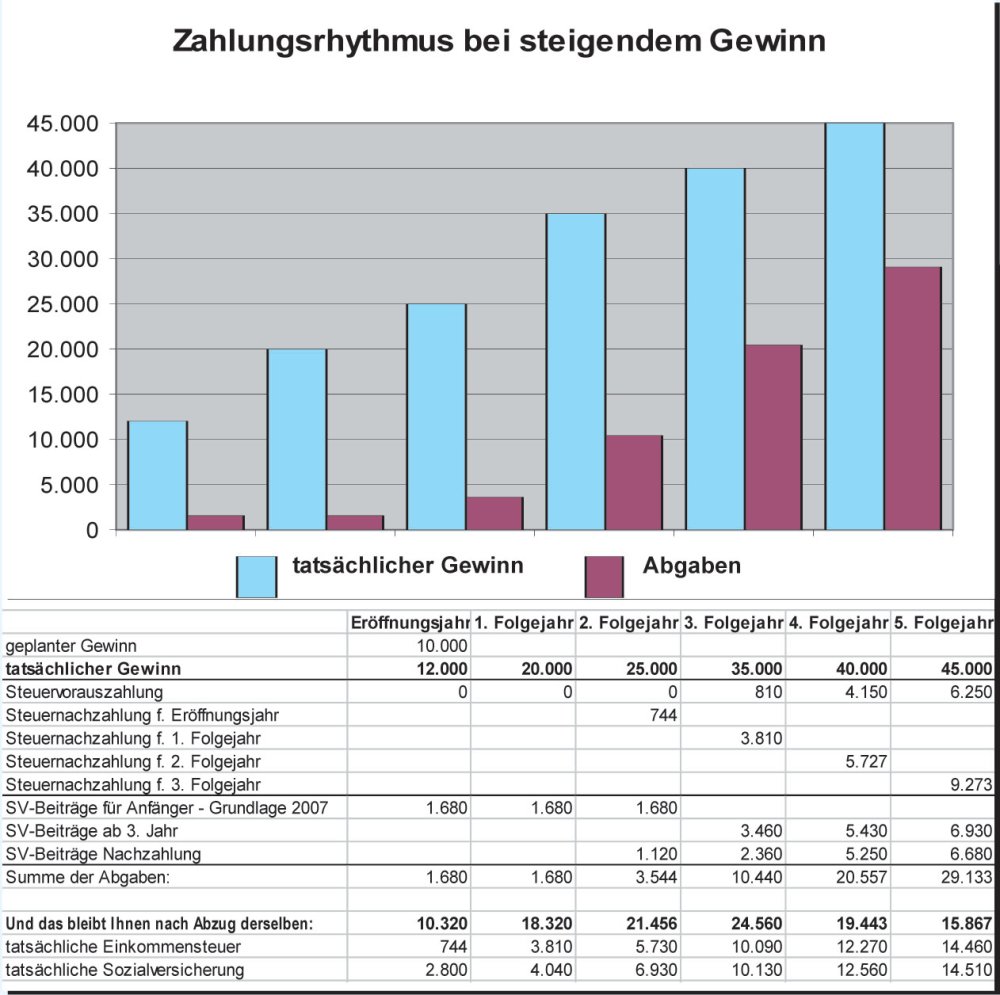

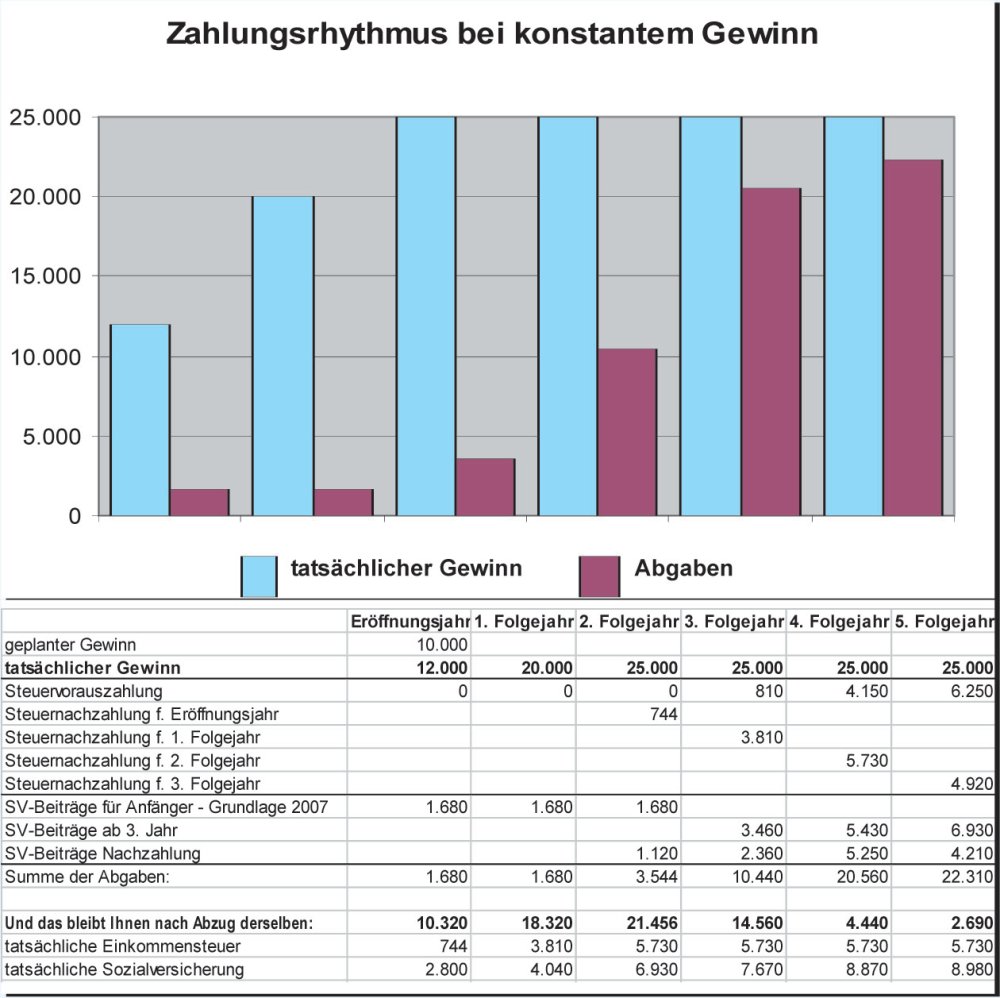

Die Grafiken zeigen als reale Beispiele die Dramatik recht anschaulich.